Наразі поширюється багато неперевіреної інформації по змінах в принципах розрахунку заробітної плати.

В системі імплементовано:

- використання пониженого коефіцієнту 0,4 при розрахунку ЄСВ у випадку, коли ОСББ виконало всі умови до його застосування.

- при неповній ставці робітника, який працевлаштований в ОСББ за основним місцем роботи, база для нарахування ЄСВ на зарплату відповідає мінімальній заробітній платі. (При цьому при розрахунку аванса база оподаткування за змінюється - лише при розрахунку основної з/п).

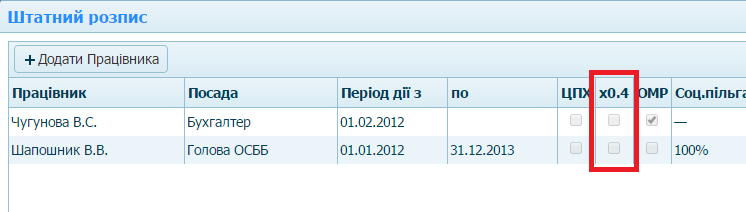

Для застосування понижуючого коефіцієнту (0,4) необхідно в штатному розписі проставити відповідну галочку:

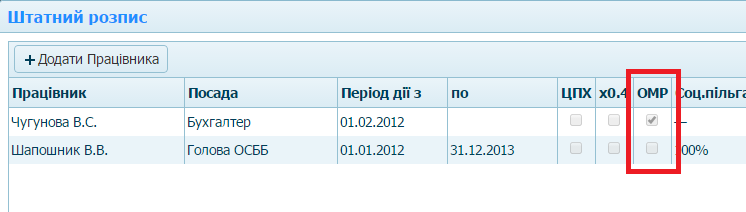

Відмітити, чи працевлаштований робітник за основним місцем роботи, можна в тому ж штатному розписі:

Якщо у Вас є підтверджена інформація по іншим змінам, прохання розміщувати її в цій темі.