Виникає питання по визнанню доходів. Плата за утримання будинку та приб.територіі це цІльове фінансування.Згідно Положення (стандарт) бухгалтерського обліку 15 Дохід п.17. Отримане цільове фінансування (у тому числі кошти, вивільнені від оподаткування у зв'язку з наданням пільг з податку на прибуток підприємств) визнається доходом протягом тих періодів, в яких були зазнані витрати, пов'язані з виконанням умов цільового фінансування. В нашій же програмі доход визнається не на рівні витрат,а при надходженні плати від мешканців. Чому?

ОСББ є не прибутковою організацією, яка не має на меті отримання прибутку і, відповідно, доходу, так як дохід визнається під час збільшення активу або зменшення зобов'язання, що зумовлює зростання власного капіталу (П(с)БО 15). Всі надходження ОСББ визнаються цільовим фінансуванням для забезпечення статутної діяльності в рамках кошторису.

Але, оскільки відсутній спеціальний Норматив (стандарт) бухгалтерського обліку неприбуткових організацій, то при веденні бухгалтерського обліку неприбуткові організації застосовують загальні засади діючих П(С)БО, використовуючи для обліку цільових надходжень рахунки 48, 377 і 71.

Відповідно до п. 16 П(С)БО 15 "Дохід" "цільове фінансування не визнається доходом доти, поки не існує підтвердження того, що воно буде отримане та підприємство виконає умови щодо такого фінансування". Тому, доцільно в бухгалтерському обліку відображати цільове фінансування не в момент його нарахування, а в момент отримання коштів з одночасним відображенням доходу. Крім того, враховуючи специфіку своєї діяльності, ОСББ може і має переважне право накопичувати цільові надходження (створювати фонди) для фінансування витрат, зокрема, в майбутньому.

Посилання на п. 17 П(С)БО 15 "Дохід" в частині «визнання доходом отриманого цільового фінансування протягом тих періодів, в яких були зазнані витрати, пов’язані з виконанням умов цільового фінансування», більш доречним є для суб’єктів господарювання, які здійснюють комерційну діяльність з метою отримання прибутку, знаходячись на загальній системі оподаткування, і одночасно користуються пільгами з податку на прибуток. Тобто, маючи статус неприбуткової організації, для цілей обліку діяльності ОСББ не впливає період виникнення витрат.

Востаннє редагувалось admin в 21.01.2016, 20:19

, всього редагувалось 4 разів

За це повідомлення автору oksanaguchenko подякували:1 arka

Дякую за пояснення .Я засумнівалась прочитавши статтю "Облік доходів і витрат в ОСББ: особливості організації та ведення" за ссилкою http://www.osbb-inform.com.ua/2015/09/23/о07/

Подскажите , пожалуйста. Программа сформировала отчет о движении средств для налоговой. В расходную часть вошли только расходы на оплату труда , хотя были и другие -приобретение и списание МБП , расчеты с подрядными организациями , то же перечисление ЕСВ с зарплаты.Может я что-то неправильно сделала при закрытии месяца ? в программе работаю с 01.1215 г, что проверить , где поискать ? баланс вроде сформирован правильно

Доброго дня. Звіт про використання коштів, вхідні дані, загальна сума витрат сформована програмою в сумі 88168,91, а у звіті про рух коштів інша сума 92388,96. На мою думку суми повинні бути одинакові.

И я читала эту статью! И тоже в сомнениях. В отчете о неприбыльности, у меня доход равен полученным средствам, а расход меньше на сумму, которая на расчетном счету в банке. По закону эти средства не облагаются налогом, НО! наш налоговик дал четко понять, что будем платить 18%. Очтеты всем ОСМД переделывать. Единстенный выход вижу признание дохода - только в момент расхода. Кто что думает? Отчет делала по фактическому поступлению денег и расхода.

За це повідомлення автору osbb211 подякували:1 БЧ2

Как-то я вас не поняла .Каким образом облагается остаток ден. средств по расчетному счету ?Тогда можно и стоимость приобретенных и не списанных ТМЦ обложить ? Ведь может быть еще и кредиторская задолженность , которую вы будете гасить этими деньгами , но в следующем периоде .

Проблемное условие для ОСМД, чтобы не быть плательщиком налога на

прибыль, — передача имущества в случае ликвидации ОСМД другому

неприбыльному учреждению или в бюджет, прописанное в уставе Вот более точное разъяснение Вам необхідно зареєструватися для того, щоб переглядати прихований текст У нас типовой устав старого образца, где данного пункта нет. И в добавок в реестр мы попали после 13.08.2015. Налоговики предупредили, что в отчете " о неприбыльности" сумма доходов и расходов должна быть равна "0", иначе нас могут отнести к прибыльщикам, т.к. не соблюдены все условия. Кредиторская задолженность в отчете вообще не показывается, так как отчет заполняется по фактически поступившим средствам и потраченным, в нашей программе он делается на основании "рух коштів за рік". И причем тут стоимость ТМЦ? Вы же их не бесплатно получили, а купили? Деньги потратили? Они автоматом идут в расходы. Да на балансе они висят, но в доход не входят. Вам необхідно зареєструватися для того, щоб переглядати прихований текст

За це повідомлення автору osbb211 подякували:1 БЧ2

Ну так , по идее , остаток денег со счета вы не в карман положите , а тоже потратите. ведь по идее , при составлении кошториса на год у вас все поступившие средства должны "уйти " на различные цели. отчет заполняется на основе данных по фактически понесенным расходам и фактически поступившим суммам. я сдала отчет , доход превышал расход именно на остаток средств на счете. претензий у налоговой не было

Добрый день! Вы все сделали правильно))) Претензий налоговая и не предъявит, пока вы "неприбыльная организация" и соответствуете всем условиям. В любом случае через пару месяцев увидим, как налоговая отреагирует на отчетность 2015 года, будем надеяться на благополучный исход.

Доброго дня! Нам колишній ЖЕК передав на баланс будинок 31.08.2016 року з перевісною вартістю будинку у 1962 році та суму амортизації станом на 31.08.2016 року. Яким чином нам у куди занести цей основний засіб щоб правильно розрахувалась амортизація?

>> ОСББ "Чайковського-34" Доброго дня! Нам колишній ЖЕК передав на баланс будинок 31.08.2016 року з перевісною вартістю будинку у 1962 році та суму амортизації станом на 31.08.2016 року. Яким чином нам у куди занести цей основний засіб щоб правильно розрахувалась амортизація?

Будинок - це не власність ОСББ. На якій підставі ви збираєтеся нараховувати на нього амортизацію?

За це повідомлення автору svetlana_al подякували:1 admin

В нас зареєстровано право власності на багатоквартирний житловий будинок у Державному реєстрі речових прав на нерухоме майно за нашим ОСББ, тобто ОСББ є власником цілісного майнового комплексу (багатоквартирного житлового будинку)

>> ОСББ "Чайковського-34" В нас зареєстровано право власності на багатоквартирний житловий будинок у Державному реєстрі речових прав на нерухоме майно за нашим ОСББ, тобто ОСББ є власником цілісного майнового комплексу (багатоквартирного житлового будинку)

ОСББ - це юридична особа. Відповідно до закону 417 та закону "Про ОСББ" житловий будинок - це спільна власність співвласників. Ця реєстрація - порушення законодавства. ОСББ фактично привласнило собі і спільну власність, і приватну власність співвласників. Звичайно, це стосується тільки співвласників Вашого будинку: кому хочуть, тому і віддають свої квартири. В такому випадку, якщо віддали свою нерухомість у власність ОСББ, то, я так розумію, жоден з власників цієї нерухомості не зможе свою нерухомість продати (подарувати, поміняти, заповідати та відчуджувати будь-яким чином). А що буде з Вашим житловим будинком та з вашими квартирами, якщо в ОСББ з якихось причин виникне велика кредитна заборгованість або ОСББ буде ліквідоване?

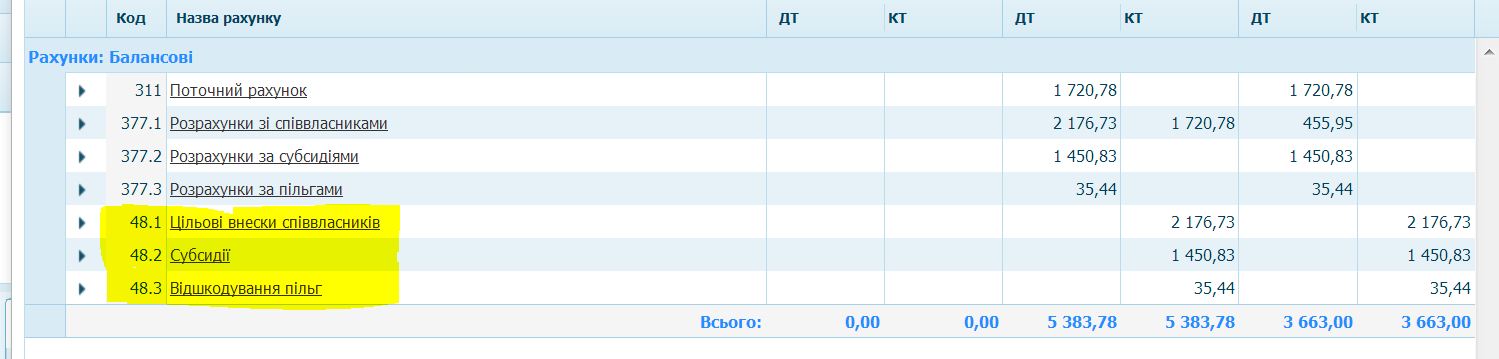

Доход признается в сумме затрат по взносам совладельцев (сч.48.1), а как и когда признается доход в сумме субсидий, льгот (сч 48.2,48.3) ? у меня рвет в прибыль фин. результат.

48.2/48.3 -719 100

719-79 100

79- ?

Никак не могу понять какой счет по Кт будет с Дт. 79 при признании дохода в виде льгот и субсидий?

Доход признается в сумме затрат по взносам совладельцев (сч.48.1), а как и когда признается доход в сумме субсидий, льгот (сч 48.2,48.3) ? у меня рвет в прибыль фин. результат.

48.2/48.3 -719 100

719-79 100

79- ?

Никак не могу понять какой счет по Кт будет с Дт. 79 при признании дохода в виде льгот и субсидий?

Посмотрите проводки в программе. И начните со своих расходов.

Підкажіть будь-ласка, з якого фонду брати на витрати. Є цільові внески власників, субсидії, пільги. Рахунки обліку 48.1, 48.2, 48.3 відповідно. По порядку надходження, пропорційно чи довільно? Чим це передбачено?

За це повідомлення автору budivelnyk-zoria-8@ukr.net подякували:1 marina.dnepr